Taşıt kredisi nedir?

Taşıt kredisi, bireylerin veya işletmelerin taşıt almak için bankalardan veya finans kuruluşlarından aldıkları bir kredi türüdür. Taşıt kredisi genellikle araç alımı için kullanılır ve kredi alındıktan sonra belirli bir vade süresinde geri ödenir.

Taşıt kredisi almayı düşünen kişiler için bu kredi türünün avantajları vardır. Öncelikle, taşıt kredisi sayesinde araç alımı anında gerçekleştirilebilir ve ödemeler vadeye göre planlanabilir. Ayrıca, kişilerin ellerindeki nakit birikimlerini kullanmadan araç sahibi olmalarına yardımcı olur.

Taşıt kredisi başvurusu yaparken dikkat edilmesi gereken bazı noktalar vardır. Öncelikle, kişinin gelir durumu ve kredi geçmişi banka tarafından değerlendirilir. Ayrıca, kredi almak istenen aracın değeri de kredi limitini etkiler. Taşıt kredisine başvurmadan önce kredi planının doğru bir şekilde yapılması önemlidir.

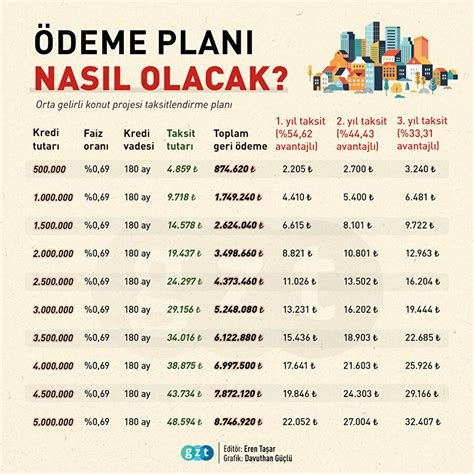

Taşıt kredisi alırken ödeme planı da önemli bir faktördür. Ödeme planı kişinin gelir durumuna ve tercihlerine göre belirlenir. Kredi vadesi, taksit miktarı ve faiz oranı gibi parametreler, ödeme planının oluşturulmasında dikkate alınır. Ödeme planının doğru şekilde yapılmış olması, kişinin ödeme gücüne uygun bir şekilde kredi geri ödemesini yapabilmesini sağlar.

| Hesaplama Yöntemi | Açıklama |

|---|---|

| Sabit Taksit Yöntemi | Taşıt kredisi taksitleri, vade süresi boyunca sabit bir tutarda ödenir. |

| Azalan Taksit Yöntemi | Taşıt kredisi taksitleri, vade süresi boyunca azalan bir tutarda ödenir. |

Taşıt kredisi almak isteyenler için erken ödeme seçenekleri de sunulmaktadır. Erken ödeme yapılması durumunda, toplam geri ödeme miktarı azalır ve kredi süresi kısalır. Bu da faiz maliyetini düşürerek tasarruf sağlar. Ancak erken ödeme seçeneklerinden yararlanmadan önce bankanın erken ödeme koşullarını ve cezalarını dikkatlice incelemek gerekir.

Taşıt kredisi, araç alımı için insanlara kolaylık sağlayan bir finansman yöntemidir. Ancak kredi almadan önce dikkatli bir değerlendirme yapmak ve ödeme planını doğru bir şekilde oluşturmak önemlidir. Taşıt kredisi seçeneklerini araştırırken farklı bankaların faiz oranları ve avantajlarını karşılaştırmak da faydalı olacaktır.

Ödeme planı neden önemlidir?

Bir taşıt satın almayı düşünüyorsanız, ödeme planı seçimini yapmak önemli bir adımdır. Ödeme planı, satın alacağınız taşıtın fiyatını, ödeme süresini ve taksit miktarını belirleyen bir planlamadır. Bu plan, size maliyetleri yönetebilme ve finansal durumunuzla uyumlu bir ödeme programı oluşturma imkanı sunar.

Birçok insanın taşıt alırken ödeme planıyla ilgili endişeleri vardır. Kimi insanlar, taşıt almak için birikim yapmadıkları için yüksek taksit miktarları ödemek durumunda kalabilirler. Kimi insanlar ise gelir düzeylerine uygun olmayan bir ödeme planıyla karşı karşıya kalabilirler. İşte bu noktada ödeme planının önemi ortaya çıkar. Doğru bir ödeme planı sayesinde bütçenize uygun bir taksit miktarı belirleyerek ödeme sürecini rahatlıkla yönetebilirsiniz.

Ödeme planı seçimi aynı zamanda uzun vadeli mali hesaplamalar ve analizler yapmayı gerektirir. Genellikle, ödeme planıyla beraber kullanılan bazı yöntemler bulunmaktadır. Bunlardan biri faiz oranı hesaplama yöntemidir. Faiz oranı, kredi miktarına ve ödeme süresine göre değişiklik gösterir. Bir diğer yöntem ise erken ödeme seçenekleri ve avantajlarıdır. Bazı kredi kurumları, kredi taksitlerini erken ödemelerde daha uygun faiz oranları sunabilirler. Bu nedenle, ödeme planınızı oluştururken bu avantajları da dikkate almak önemlidir.

Özetle,

- Ödeme planı, taşıt satın alırken belirlenen bir planlamadır.

- Doğru bir ödeme planı, maliyetleri yönetebilme ve finansal durumunuzla uyumlu bir ödeme programı oluşturma imkanı sunar.

- Ödeme planının seçimi, bütçenize uygun bir taksit miktarı belirleme ve uzun vadeli mali hesaplamalar gerektirir.

- Faiz oranı hesaplama yöntemi ve erken ödeme seçenekleri, ödeme planı oluştururken dikkate alınması gereken faktörlerdir.

| Faiz Oranı | Ödeme Süresi | Taksit Miktarı |

|---|---|---|

| 1.50% | 36 ay | 850 TL |

| 2.00% | 48 ay | 650 TL |

| 2.50% | 60 ay | 550 TL |

Hesaplama yöntemleri nelerdir?

Öncelikle, “Hesaplama yöntemleri nelerdir?” başlığıyla karşınızdayız. Taşıt kredisi almadan önce, ödeme planınızı ve taksit miktarınızı belirlemek için doğru hesaplama yöntemini seçmek önemlidir. Bu, gelecekteki ödeme yükümlülüklerini ve kredi geri ödemesinin nasıl yapılacağını netleştirmenize yardımcı olacaktır.

İlk olarak, lineer hesaplama yöntemi kullanılabilir. Bu yöntemde, kredi miktarı taksit sayısına bölünerek her ay sabit bir taksit ödenir. Örneğin, 30.000 TL’lik bir taşıt kredisi alındığında ve 12 ay vadeli olarak belirlendiğinde, her ay 2.500 TL ödenir. Bu yöntemde taksitler aynı miktarda olduğu için, ödemelerinizi daha kolay planlamanız ve bütçenizi düzenlemeniz mümkün olabilir.

Diğer bir hesaplama yöntemi ise eşit taksitli hesaplama yöntemidir. Bu yöntemde, kredi miktarı faiz oranı ve taksit sayısına göre hesaplanarak taksitler belirlenir. Her ay ödenen taksitler, hem ana para hem de faiz tutarlarını içerir. Bu yöntemde, başlangıçta ödediğiniz taksitler daha yüksek olabilir, ancak kredi süresi boyunca taksit tutarları azalacaktır. Eşit taksitli hesaplama yöntemi, projeksiyonlarınızı yapmanıza ve geri ödeme sürecini daha iyi yönetmenize olanak tanır.

Son olarak, azalan taksit miktarlı hesaplama yöntemi de tercih edilebilir. Bu yöntemde, taksit miktarları belirlenirken öncelikle faiz oranı ve taksit sayısı kullanılır. Her ay ödediğiniz taksit, faiz oranını içeren bir tutarı kapsar ve geriye kalan miktarı ana paradan azaltır. Bu nedenle, taksit tutarları zamanla azalır ve kredi süresi sonunda tamamen ödenir. Bu hesaplama yöntemi, başlangıçta daha düşük taksitler ödemek isteyenler için ideal olabilir.

- Lineer hesaplama yöntemini tercih edenler, sabit taksitlerle daha düzenli bir ödeme planı yapabilir.

- Eşit taksitli hesaplama yöntemi, projeksiyonlarınıza ve geri ödeme sürecinin yönetimine olanak tanır.

- Azalan taksit miktarlı hesaplama yöntemini tercih edenler, başlangıçta daha düşük taksitlerle ödeme yapabilirler.

| Hesaplama Yöntemi | Avantajları |

|---|---|

| Lineer Hesaplama | Düzenli ödeme planı yapma imkanı sağlar. |

| Eşit Taksitli Hesaplama | Projeke edilebilir, geri ödeme sürecini yönetmenizi sağlar. |

| Azalan Taksit Miktarlı Hesaplama | Başlangıçta daha düşük taksitlerle ödeme yapmanızı sağlar. |

Taksit miktarını nasıl belirleriz?

Taksit, bir borcun belirli aralıklarla geri ödenmesidir. Özellikle büyük tutarlı alımlarda taksitli ödeme seçeneği tüketiciye kolaylık sağlar. Peki, taksit miktarını nasıl belirleriz? Bu önemli soruya yanıt bulmak için öncelikle dikkate almanız gereken bazı faktörler vardır.

Birincisi, alınan ürün veya hizmetin fiyatıdır. Eğer yüksek bir tutara sahip bir alışveriş yapıyorsanız, taksitlerinizi buna göre belirlemelisiniz. Aşırı yüksek taksitlerin finansal durumunuzu zorlamaması önemlidir.

İkincisi, taksit sayısıdır. Taksitlerinizi kaç aylık bir süreye yaymak istediğinizi belirlemek, ödeme planınızı şekillendirmenin bir başka yoludur. Ancak unutmayın, taksit sayısı arttıkça ödeme süresi uzar ve toplam ödeme miktarı da artar.

- Taksit miktarını belirlerken gelir düzeyinizi de dikkate almalısınız.

- Taksitlerinizi düzenli ödeyebileceğiniz bir seviyede belirlemek, gelecekte finansal sıkıntılarla karşılaşma olasılığınızı azaltır.

- Taksit tutarını belirlerken faiz oranları da önemli bir faktördür. Düşük faiz oranları ile ödeme yapmak, toplam geri ödeme miktarını düşürmenize yardımcı olur.

Taksit miktarını belirlerken bu faktörleri dikkate aldığınızda, ödeme planınızı daha kolay bir şekilde oluşturabilirsiniz. Böylece mali durumunuzu doğru analiz ederek, borcunuzu düzenli bir şekilde geri ödeyebilir ve gelecekte oluşabilecek finansal sıkıntıları minimize edebilirsiniz.

| Başlık 1 | Başlık 2 | Başlık 3 |

|---|---|---|

| İçerik 1 | İçerik 2 | İçerik 3 |

| İçerik 1 | İçerik 2 | İçerik 3 |

Erken ödeme seçenekleri ve avantajları

Teknolojinin gelişmesiyle birlikte, finans sektöründe birçok yenilik hayata geçirilmiştir. Bu yeniliklerden biri de erken ödeme seçenekleridir. Erken ödeme, borcun vadesinden önce tamamen veya kısmen ödenmesidir. Bu seçeneği kullanarak, birçok avantaj elde edebilirsiniz.

Birinci avantaj olarak, erken ödeme yaparak toplam borç miktarını azaltabilirsiniz. Kabaca düşünelim, bir taşıt kredisi kullanıyorsunuz ve aylık olarak belirli bir miktar taksit ödüyorsunuz. Ancak, gelir durumunuz değişiklik gösterdi veya beklenmedik bir şekilde para elde ettiniz. Bu durumda, kalan borcun tamamını veya bir kısmını erken ödeyebilirsiniz. Böylece, toplamda ödenmesi gereken faiz miktarı azalacaktır.

İkinci avantaj olarak, erken ödeme yaparak kredi süresini kısaltabilirsiniz. Normal koşullarda, bir taşıt kredisi için belirlenen bir vade süresi vardır. Ancak, erken ödeme yaparak bu süreyi kısaltabilirsiniz. Örneğin, 60 ay vadeye sahip bir kredi için 36. ayda erken ödeme yaparsanız, kalan süre daha da azalacak ve böylece daha hızlı bir şekilde borcunuzu kapatmış olacaksınız.

Üçüncü avantaj olarak, erken ödeme yaparak kredi notunuzu yükseltebilirsiniz. Kredi notu, finansal geçmişinizi ve kredi ödeme alışkanlıklarınızı gösteren bir puandır. Erken ödeme yaparak, kredinizi zamanında ödediğinizi göstermiş olursunuz ve bu da kredi notunuzun yükselmesine katkıda bulunur. Daha yüksek bir kredi notu ise gelecekte daha avantajlı kredi koşullarına sahip olmanızı sağlar.

- Toplam borç miktarını azaltma

- Kredi süresini kısaltma

- Kredi notunu yükseltme

| Ödeme Alternatifleri | Avantajları |

|---|---|

| Eşit taksitli erken ödeme | Toplam faiz miktarını azaltır |

| Toplam borcun tamamını erken ödeme | Kredi süresini kısaltır |

| Aylık taksitlerden daha yüksek ödeme | Kredi notunu artırır |

Sık Sorulan Sorular

Taşıt kredisi nedir?

Taşıt kredisi, bir araç satın almak için bankalardan veya finans kuruluşlarından alınan bir tür kredidir. Bu kredi türü, araç fiyatının bir kısmını veya tamamını ödemek için kullanılır ve kullanıcılara belirli bir faiz oranıyla geri ödeme imkanı sağlar.

Ödeme planı neden önemlidir?

Ödeme planı, taşıt kredisinin geri ödeme sürecini gösteren bir planlamadır. Bu plan, kredi tutarı, faiz oranı, vade süresi ve aylık taksit miktarını içerir. Ödeme planı, kullanıcının kredi geri ödeme sürecini organize etmesine yardımcı olur ve bütçesine uygun bir geri ödeme planı oluşturmasına olanak sağlar.

Hesaplama yöntemleri nelerdir?

Taşıt kredisi hesaplama yöntemleri, kredi miktarı, faiz oranı, vade süresi ve aylık taksit miktarını hesaplamak için kullanılan yöntemlerdir. En yaygın hesaplama yöntemleri şunlardır:

- Anapara üzerinden faiz hesaplama

- Eşit taksitli geri ödeme planı

- Ay bazında azalan taksitli geri ödeme planı

Taksit miktarını nasıl belirleriz?

Taşıt kredisi taksit miktarı, kredi tutarı, faiz oranı ve vade süresi gibi faktörlere bağlı olarak belirlenir. Bankalar ve finans kuruluşları, bu faktörleri göz önünde bulundurarak kullanıcıya uygun bir taksit miktarı sunarlar. Taksit miktarı, kullanıcının bütçesine uygun olmalı ve düzenli olarak ödenebilir olmalıdır.

Erken ödeme seçenekleri ve avantajları nelerdir?

Taşıt kredisi erken ödeme seçenekleri, kullanıcının kredi süresi dolmadan kredi tutarını tamamen veya kısmen ödemesine olanak sağlar. Erken ödeme seçenekleri aşağıdaki avantajları sunar:

- Faiz maliyetinden tasarruf etme

- Kredi süresini kısaltarak daha hızlı bir şekilde borçtan kurtulma

- Ekstra nakit ihtiyacı olduğunda kredi tutarının bir kısmını geri ödeme seçeneği